Когда передо мной встала задача оплатить несколько зарубежных подписок и рекламных кампаний, я быстро поняла, что без иностранной карты сегодня не обойтись. Раньше казалось, что это сложная история с поездками, очередями в банках и ворохом документов, но реальность оказалась куда проще. Оформить виртуальную карту Visa или Mastercard можно полностью онлайн, не выходя из дома, и уже через короткое время получить готовые реквизиты для международных расчетов. Правда, когда я начала погружаться в тему, выяснилось, что условия у разных сервисов отличаются кардинально, и просто взять первую попавшуюся карту — значит почти гарантированно переплатить или столкнуться с ограничениями в самый неподходящий момент.

Мне помог структурировать информацию мониторинг виртуальных карт Exnode, где собраны актуальные предложения для оплаты иностранных платформ. Благодаря этому я смогла спокойно сравнить десятки вариантов и понять, что важно именно для моих задач, а что — лишь маркетинговые обещания. В итоге я выработала для себя четкий алгоритм, как оценивать такие сервисы, и теперь хочу поделиться своим опытом.

Можно ли вообще открыть иностранный счет онлайн в 2026 году

Когда я только начинала разбираться, у меня был главный страх: а не потребуют ли личного визита в банк где-нибудь в Европе или Азии? Оказалось, что в 2026 году этот страх совершенно беспочвенен, если речь идет о виртуальных картах. Для большинства повседневных онлайн-платежей — будь то подписки, цифровые сервисы или покупки в интернете — достаточно дистанционного оформления. Весь процесс проходит в несколько кликов, и никакие поездки за границу не нужны.

Другое дело, если кому-то требуется полноценный банковский счет с возможностью получать международные переводы, хранить средства или пользоваться физической картой за рубежом. В таких случаях личный визит все еще может понадобиться, особенно для корпоративных продуктов или карт с повышенными лимитами. Но для моих задач — оплаты рекламы и нескольких подписок — удаленного выпуска виртуальной карты оказалось более чем достаточно.

Я выделила для себя несколько очевидных плюсов такого подхода. Во-первых, скорость: реквизиты приходят в течение нескольких минут или часов, а не дней. Во-вторых, отсутствие географической привязки — я оформила карту, находясь в России, без всяких загранпаспортов и виз. В-третьих, эти карты идеально заточены под онлайн-платежи, что как раз и требовалось. Однако справедливости ради стоит упомянуть и минусы: практически всегда есть комиссии за выпуск, пополнение или конвертацию валюты, существуют лимиты, которые зависят от уровня верификации, а снять наличные или сделать перевод с такой карты обычно не получится. Это не банковский счет в классическом понимании, а скорее платежный инструмент для цифровой среды.

Где я искала подходящий сервис и что важно знать о затратах

Когда я начала сравнивать сервисы, глаза разбегались от разнообразия. Кто-то предлагает выпуск карты бесплатно, но берет высокий процент за пополнение; кто-то, наоборот, просит ощутимую сумму за выпуск, зато обслуживание в первый год обходится без абонентской платы. Мне было важно заранее понять, какие затраты стоит учитывать, чтобы не оказаться в ситуации, когда карта формально дешевая, но каждое пополнение съедает бюджет.

Первое, на что я обратила внимание, — стоимость выпуска. Она варьируется от нуля до нескольких десятков тысяч рублей в зависимости от сервиса и тарифа. Дешевые варианты часто идут с ограниченным функционалом, а премиальные карты предлагают улучшенный курс конвертации и выделенную поддержку. Второй момент — ежемесячное обслуживание. Многие сервисы декларируют нулевую абонентскую плату, но на некоторых тарифах она появляется. Третий пункт — комиссии за пополнение и транзакции. Здесь разброс особенно велик: от нуля до нескольких процентов, и это может сильно влиять на итоговую стоимость использования карты при регулярных платежах.

Перед тем как купить иностранную карту для оплаты с хорошими условиями, я внимательно изучила репутацию каждого сервиса. Прозрачность тарифов, отзывы клиентов и перечень поддерживаемых стран и платформ стали для меня ключевыми критериями. Насторожили сервисы, которые обещали гарантированное прохождение любых платежей или скрывали информацию о комиссиях — с такими лучше не связываться.

Обзор сервисов, которые я рассматривала

Я не буду перечислять все подряд, но расскажу о тех, которые показались мне наиболее примечательными и которые я сравнивала между собой. Каждый из них решает определенные задачи, и выбор сильно зависит от того, что именно вы собираетесь оплачивать.

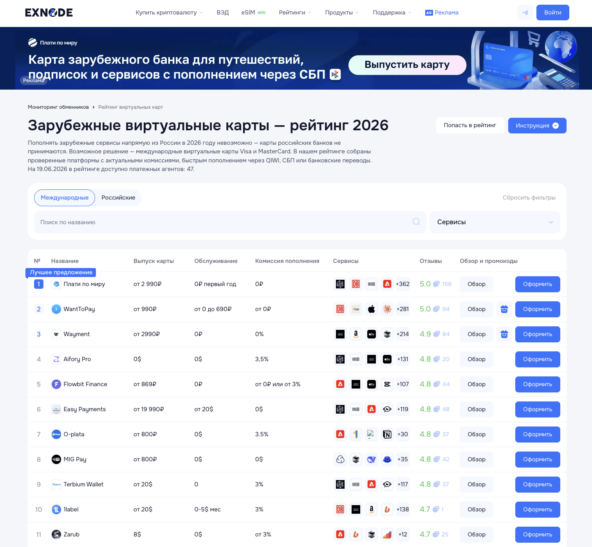

Первым в моем списке оказался сервис «Плати по миру». Выпуск карты здесь стоит от 2990 рублей, первый год обслуживание бесплатное, а комиссия за пополнение отсутствует. Срок действия карты — три года. Мне понравилось, что у них есть несколько вариантов: карта для подписок, карта для путешествий и премиальная с улучшенным курсом конвертации. Это удобно, если вы точно знаете, под какие задачи берете карту.

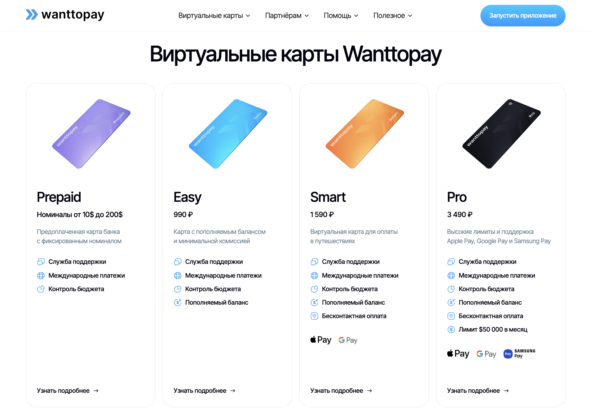

WantToPay привлек мое внимание более низким порогом входа: выпуск от 990 рублей, обслуживание от 0 до 690 рублей в зависимости от тарифа. Все транзакции проходят через 3D Secure, что добавляет безопасности, но при этом снять наличные или вывести средства нельзя. Тарифы варьируются от предоплаченной карты с фиксированным номиналом до продвинутой Pro с поддержкой Apple Pay и Google Pay. Интересно, что здесь требуется обязательная верификация личности, и это может занять некоторое время.

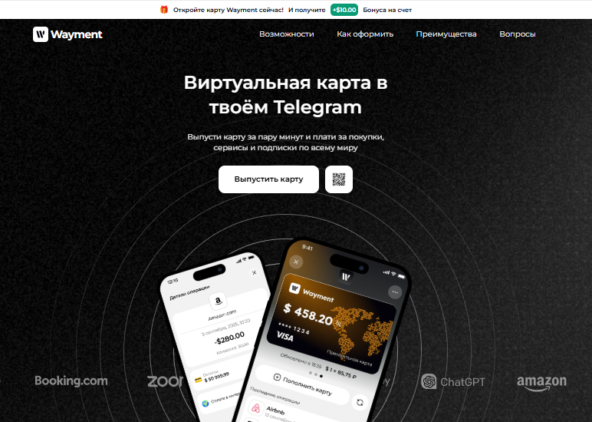

Wayment предлагает выпуск от 2990 рублей с бесплатным обслуживанием в первый год и комиссией за пополнение 0%. Мне запомнилось, что выпуск возможен без верификации за одну минуту, а срок действия карты достигает пяти лет. В дополнение к стоимости выпуска дают бонус 10 долларов. Тарифы тоже делятся по целям: для подписок, путешествий и премиальный.

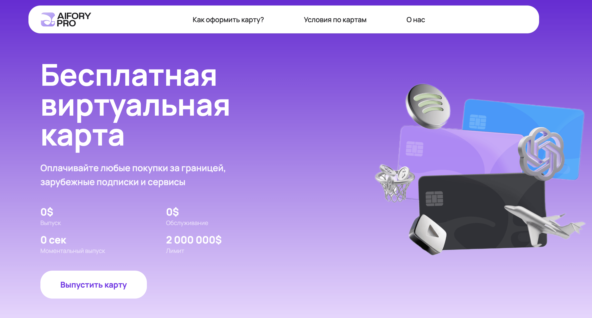

Aifory Pro заинтересовал меня бесплатным выпуском и обслуживанием, но при этом комиссия за пополнение составляет 3,5%. Лимит одной операции впечатляет — до 50 000 долларов. Пополнение идет через цифровые активы, что может быть удобно не всем, но для определенной аудитории это плюс. Карты доступны для подписок, путешествий и рекламных продуктов.

Flowbit Finance предлагает выпуск от 869 рублей с бесплатным обслуживанием и комиссией за пополнение от 0% или от 3% в зависимости от способа. Срок действия карты — два года. Здесь есть два тарифа: Flowbit Online для подписок и регулярных списаний и Flowbit NFC с поддержкой Apple Pay и Google Pay для офлайн-оплаты через смартфон, правда, последний требует верификации.

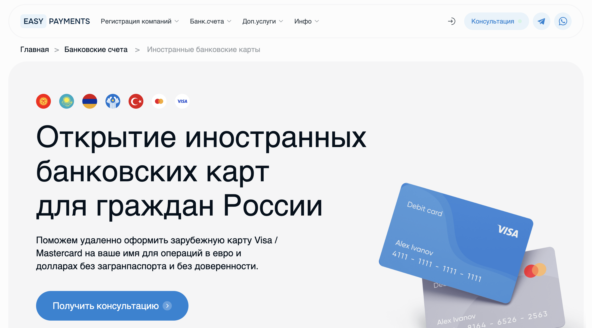

Отдельно хочу выделить Easy Payments, потому что этот сервис принципиально отличается от остальных. Он помогает из России купить карту иностранного банка с открытием счета и доставкой физического пластика. Выпуск стоит от 19 990 рублей, обслуживание — от 20 долларов, зато комиссия за пополнение нулевая, есть возможность снятия наличных, а срок действия карт достигает пяти лет. Для оформления понадобится загранпаспорт или другой документ. Это вариант для тех, кому нужна полноценная банковская карта, а не только виртуальный инструмент.

Сервис O-plata привлек меня ценой от 800 рублей за выпуск, нулевым обслуживанием и комиссией за пополнение 3,5%. Срок действия карты — до одного года. Здесь есть тарифы Universal и Premium, причем последний ориентирован на активное использование и поддерживает Apple Pay и Google Pay. MIG Pay тоже стартует от 800 рублей, обслуживание нулевое, комиссия за пополнение отсутствует, а срок действия — до двух лет. Правда, из-за отсутствия 3D-Secure карта может не пройти там, где требуется обязательное подтверждение, и это стоит иметь в виду.

Terbium Wallet предлагает выпуск от 20 долларов с нулевым обслуживанием и комиссией за пополнение 3%. Срок действия карты — от двух до трех лет. 1Label тоже стартует от 20 долларов, но обслуживание может составлять от 0 до 5 долларов в месяц, комиссия за пополнение — 3%, и требуется верификация. Тарифы делятся на карту для подписок и повседневных платежей и расширенный вариант с поддержкой цифровых кошельков. Zarub выпускает карты за 8 долларов с нулевым обслуживанием и комиссией от 3%, срок действия — до четырех лет, доступны как виртуальные, так и физические карты.

Пошаговая инструкция: как я оформляла виртуальную карту

Когда я определилась с сервисом, сам процесс показался мне удивительно простым. Первым делом я сравнила несколько платформ по комиссиям, способам пополнения и поддерживаемым платежным системам. Затем зарегистрировалась, указав электронную почту и базовые данные. Дальше начался этап верификации — я загрузила скан паспорта и дождалась подтверждения личности. В некоторых сервисах этот шаг занимает минуты, в других — несколько часов, но в целом все проходит без лишней бюрократии.

После верификации мне стали доступны реквизиты карты. Я выпустила ее, пополнила счет удобным способом и сразу же протестировала на оплате одной из подписок. Все прошло гладко. Важно помнить, что перед тем как купить иностранную карту онлайн, стоит заранее продумать, каким способом вы будете ее пополнять, потому что от этого зависит итоговая стоимость использования.

Как отличить надежный сервис от сомнительного

За время своего исследования я выработала несколько простых правил, которые помогают не ошибиться. Во-первых, я всегда ищу информацию о компании и читаю отзывы, причем не только на сайте самого сервиса, но и на независимых площадках. Во-вторых, обращаю внимание на прозрачность тарифов: если комиссии описаны размыто или появляются только на этапе оплаты, это тревожный знак. В-третьих, проверяю, с какими странами и сервисами работает карта, потому что иногда заявленная поддержка оказывается ограниченной.

Особенно меня настораживают обещания гарантированного прохождения абсолютно всех платежей — так не бывает, и за такими заявлениями часто скрываются скрытые комиссии или откровенно мошеннические схемы. Также стоит избегать сервисов, у которых полностью отсутствует информация о юридическом лице или контактах. Перед тем как выбрать окончательный вариант, я советую сравнить хотя бы три-четыре платформы, и тогда выбор станет очевидным. Кстати, если вы активно пользуетесь мобильным интернетом за границей, вам также могут пригодиться современные технологические решения для путешествий, которые упрощают жизнь не меньше, чем виртуальная карта.

Мои выводы после всего проделанного пути

Иностранная карта в России в 2026 году — это не роскошь, а рабочий инструмент для тех, кто регулярно взаимодействует с зарубежными сервисами. Среди множества вариантов я для себя выделила несколько наиболее сбалансированных: «Плати по миру», WantToPay, Wayment, Aifory Pro, Flowbit Finance, Easy Payments, O-plata, MIG Pay, Terbium Wallet, 1Label и Zarub. Каждый из них закрывает определенные потребности, и универсального решения нет. Кому-то важна минимальная цена выпуска, кому-то — нулевая комиссия за пополнение, а кто-то готов заплатить больше за физическую карту с возможностью снятия наличных.

Главное, что я поняла: не стоит хвататься за первое попавшееся предложение. Если вы ищете, где купить иностранную карту, потратьте время на сравнение актуальных условий, изучите отзывы и четко определите свои задачи. Тогда оформление пройдет быстро, а карта будет работать именно так, как вы ожидаете, без неприятных сюрпризов в самый ответственный момент.